这几天在群里和地产人聊天,很多人都表示今年销售业绩明显不如过往,日子不太好过。

还有一个粉丝给地产人言留言说了自己房企的销售之凄惨:

他所就职的某国企,一季度目标完成率只有50%左右,欲哭无泪。

在宏观层面,相关数据已经显现出了今年来销售的乏力。

根据国家统计局数据显示,今年1-4月全国商品房销售面积和销售额均出现下滑:

商品房销售面积同比下降了20.9%,商品房销售额下降了29.5%。

近期也正值各大房企公布今年1-4月的销售数据。

疫情反复也让售楼处继续停摆,再加上还债高峰期来临,很多房企的日子越来越艰难。

覆巢之下,安有完卵。有些房企在这波残酷的淘汰赛中,已经走到了悬崖之上。有些房企虽然有母公司光环加持,有丰富的融资渠道等先天优势,但是仍然难逃1-4月销售数据下跌的命运。

艳姐统计的表格如下:

房企 | 销售金额(亿) | 同比 |

万科 | 1373.4 | -40.09% |

融创 | 859.3 | -49.75% |

保利发展 | 1212.15 | -30.93% |

614.35 | -39.58% | |

中海地产 | 686.42 | -43.3% |

610.3 | -39.6% | |

580.1 | -42.17% | |

绿城中国 | 637 | -34.9% |

旭辉集团 | 388.4 | -53.29% |

中国金茂 | 418.96 | -51.7% |

新城控股 | 400.88 | -43.7% |

中南建设 | 211.9 | -69.1% |

中梁控股 | 257 | -58.6% |

融信集团 | 245.67 | -54% |

正荣集团 | 163.11 | -70.18% |

雅居乐 | 250.5 | -50.73% |

美的置业 | 246 | -53.64% |

远洋集团 | 219 | -28.29% |

数据来源:各房企证券交易所公告

注:剔除掉至今仍然未公布1-4月销售数据的房企以及少数按照权益销售金额统计的房企

从表格中可以看出,今年1-4月,TOP30房企的销售额均较去年同期出现了不同程度的跌幅。有的房企跌幅较大:

比如中梁的1-4月的销售数据:累计合约销售金额约257亿元,同比降幅高达58.6%。

更有甚者,比如某房企截至2022年4月末,该公司累计合约销售金额约为163.11亿元,同比减少70.2%。

销售业绩跌幅较大的房企,大多都有一个共性:

大多都面临着流动性困难。

这家房企近日发布公告称其美元债逾期,引发市场诸多讨论和关注。

在4月10日的公告中,该房企指出了它面临的一些挑战:

过去的数周内,上海因新冠疫情进行封锁,本公司的部分运营已暂停,销售及资产处置的进度已推迟。

除房地产市场环境、金融环境等诸多不利因素外,上海封锁的规模及持续时间无法预料,本集团的流动资金出现周期性问题。

从上述这段话中,已经可以看到这家房企点明的三座大山:

疫情、市场环境、金融环境。

在五一节前,中梁首次发出了“警报声”,和很多房企一样,默默甩出了2笔美元债的交换要约申请:

一笔是今年5月19日到期的8.5%3亿美元优先票据,一笔是今年7月29日到期的9.5%4.5亿美元优先票据。

就在5月17日,中梁发布公告称,公司此前公告的2笔优先票据的交换要约取得高支持率,2笔美元债成功展期。

中梁的流动性危机也终于可以缓一口气。

如果这些企业销售业绩向好,实现现金的回流,至少在某种程度上可以缓解流动性危机。

然而事实上,在这些房企遭遇信用危机前,市场上就已经传出相关的风险提示消息,三道红线等财务指标已经进入亚健康状态,市场面对其信心不足,客户对于购买这类房企的房子也会心存疑虑,这个因素也是造成销售量大幅下跌的原因之一。

诚如一位房企老总所言:

现在房企的主要矛盾,其实是房企资金回笼到位的速度跟不上后续债务到期的速度。

再看表格,有些房企比如远洋集团、保利发展、绿城中国、招商蛇口、华润置地这类素来稳健型房企,下跌幅度也在30%左右,虽然有国央企光环加持,具有融资优势、资源优势,但却仍然难逃市场环境的影响。

但谁实话,这些房企的债务情况大多都比较健康,不存在展期或违约的情况。销售的下跌对于其整体运作和后续还债,也不会产生太多负面效应。

此前安信证券还发布了这样一组数据,今年在境外债方面,民营房企共有416.6亿美元到期,前三季度到期压力相对较大,均在110亿美元左右;

然而,国企地产美元债全年到期量仅为80.1亿美元。

所以也就不难理解为何销售额出现下跌,央国企的发展依然可以稳健前行。

今年来,大家关注的另一个维度就是利润指标,因为从去年年报有太多房企出现了利润数据的下滑。

艳姐还记得在2022年的3月31日当天,万科的郁亮在业绩发布会的直播中向大众道歉了。

原因就是万科2021年净利润同比下滑45%,分红减少33亿。前两次的净利润下滑还要回到1995年、2008年,这也是万科近40年的发展史上第三次利润下滑。

相信现如今,很多房企的生命线除了销售回款外,利润也同样决定了房企的生死。

艳姐也统计了今年一季度A股上市TOP30房企归母净利润数据:

| 房企 | 归母净利润(亿) | 同比 |

| 阳光城 | -14.97 | -408.32% |

| 金科集团 | -2.94 | -164.00% |

| 滨江集团 | 2.28 | -42.69% |

| 绿地控股 | 25.47 | -34.24% |

| 招商蛇口 | 4.44 | -33.72% |

| 保利发展 | 25.3 | 1.18% |

| 万科 | 14.3 | 10.60% |

| 金地集团 | 6.26 | 10.82% |

| 中国铁建 | 56.21 | 12.31% |

一季度A股上市房企归母净利润情况

数据来源:各房企一季度公告

可以看到,阳光城、金科、滨江等房企都出现了归母净利润较大程度的下跌。

阳光城归母净利润的下降最为明显,亏损14.97亿,同比下跌408.32%。

再比如金科集团,一季度归母净利润亏损2.94亿,同比下跌164%。

这两家房企都在去年陷入了信用危机,此次出现利润的大幅下跌,一个原因就是房地产业务结算规模下降,导致了利润过山车式的滑坡。

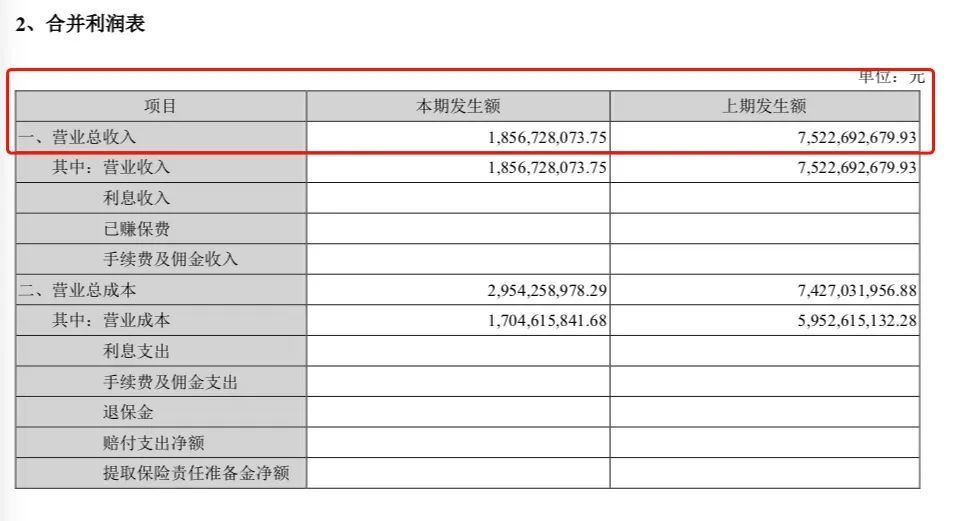

比如从阳光城一季度的利润表中可以看出,阳光城一季度的营业收入下跌明显,从去年同期约75.23亿下跌到如今的18.57亿。

图片来源:阳光城一季度报

另一个原因则是计提存货跌价准备,这也是很多房企都会做的一个动作。

原因就在于房地产进入深度调整期,客户信心严重下降,为进一步回款,很多房企也采取降价措施,导致利润滩薄。

但计提资产减值准备,也是企业审慎管理的体现,是一种卸业绩包袱的做法,未来更易再发力。

此前郁亮在万科的业绩发布会上也表示,因为前两年一些项目投资的高估和冒进,导致了今年产生了较大的计提。

而对于万科、金地这些归母净利润增长的房企来说,这些房企大多都比较稳健,营业收入比较稳定;市场对其信心同样稳定,所以基本上不会有较大的资产计提。

但是对于利润下跌的房企来说,如何提高客户的信心、增加产品的溢价、增加自己的销售收入,必须要好好思考下了。

今年对于很多房企来说,可能都是比较艰辛的一年。最近房企美元债展期、债务违约和暴雷的消息仍然时有发生。

但是跌入谷底也许就是反弹的开始。最近,大家或许也开始感受到了全国各地房地产调控政策放开的势头:

央行下调首套房贷利率,这是对于需求端的释放,未来可能会有大量的需求入市,可能会助力楼市趋稳向好;

图片来源:央行官网

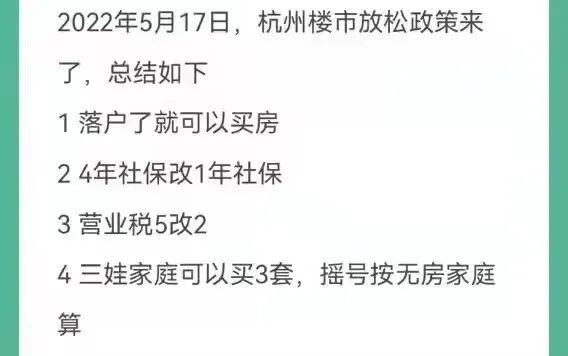

而在具体的城市,比如近期海南、成都、杭州等热点城市都开始出手稳楼市,让人看得目不暇接。前不久杭州出台了三孩家庭可以买3套房的政策,很多杭州粉丝告诉艳姐很心动。估计又要刺激一波需求了。

图片来源:网络

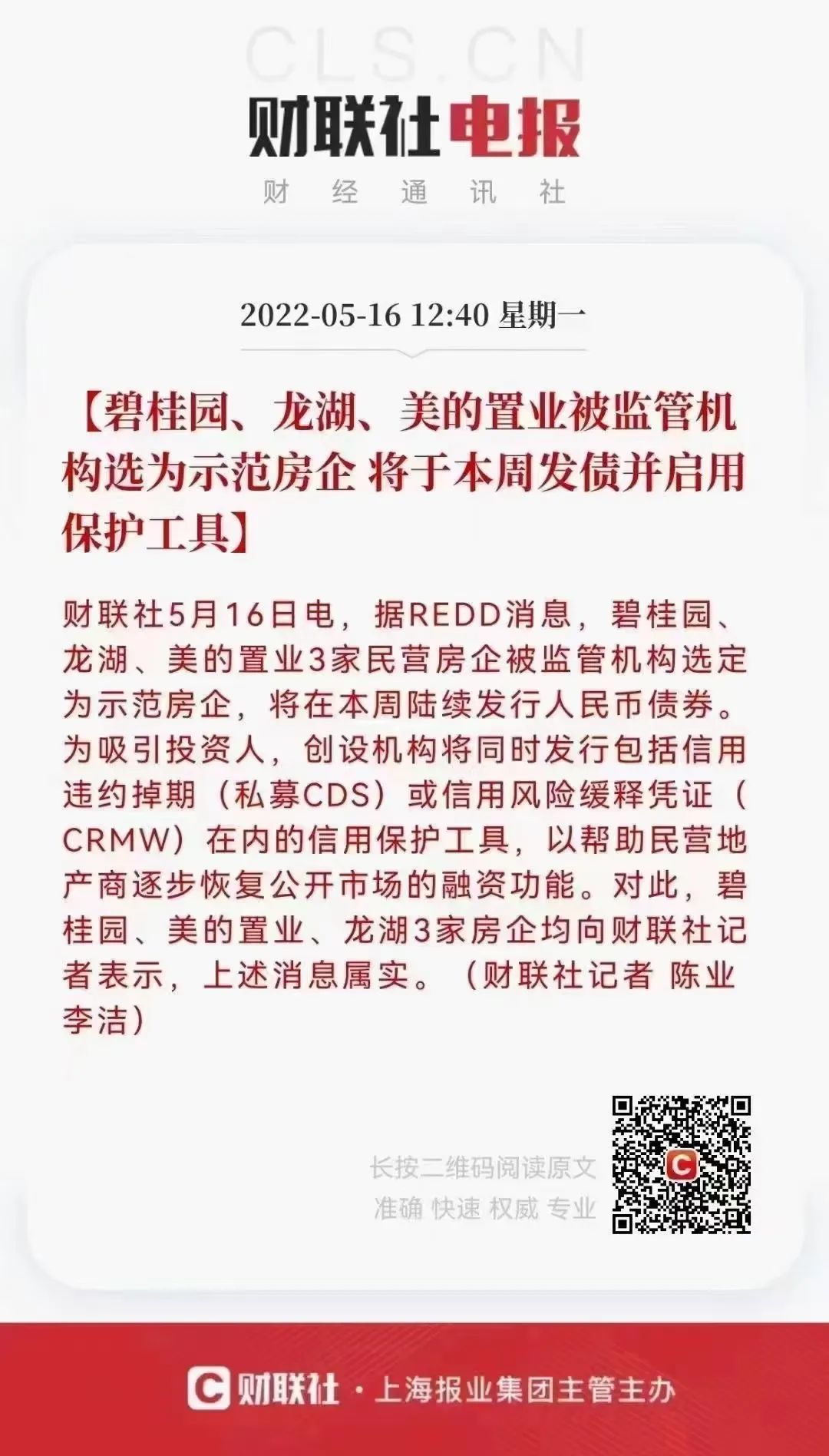

前几天,融资端又传来了好消息:

像碧桂园、美的置业、龙湖被选为了示范房企,将于本周发债,未来国家队对于民营房企的融资口可能会更加放松,更多房企会加入到融资的阵列中。

而对于诸多房企来说,如何借力此次“东风”加大现金流回款,摆脱现金流危机,是一个必须要好好考虑的课题。

或许在下个季度,不少房企能够回款加速,现金流回正。希望就在前方。